Forschung

Die moderne Portfoliotheorie nach Markowitz (1952) beschäftigt sich mit der Selektion und Zusammenstellung von Aktien zu einem optimalen und für den Anleger, nutzenmaximierenden Portfolio. Hierbei werden primär Erwartungswert und Varianz respektive Kovarianz berücksichtigt. Dabei sollen riskante Anlagen so gewichtet werden, dass das idiosynkratische Risiko diversifiziert wird.

Es stellt sich aber die Frage, zu welchem Anteil ein Firmeneigentümer sein liquides Vermögen in riskante Anlagen investieren soll, wenn er aufgrund seines Unternehmens bereits implizit risikobehaftet investiert.

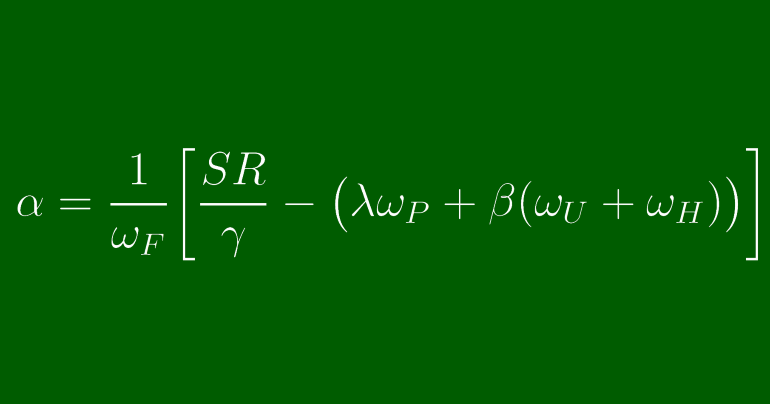

Die Arbeit beschäftigt sich mit der Bestimmung einer optimalen Risikoquote bei gemischter Vermögensstruktur, welche sowohl liquides als auch illiquides Vermögen aufweist. Unter der Verwendung der selben Methodologie wie Markowitz, werden beim Optimierungsprozess neben dem gewöhnlichen frei zur Verfügung stehenden Finanzvermögen auch Unternehmensvermögen, Humankapital und Pensionsvermögen berücksichtigt.